Artigo por Victo Silva

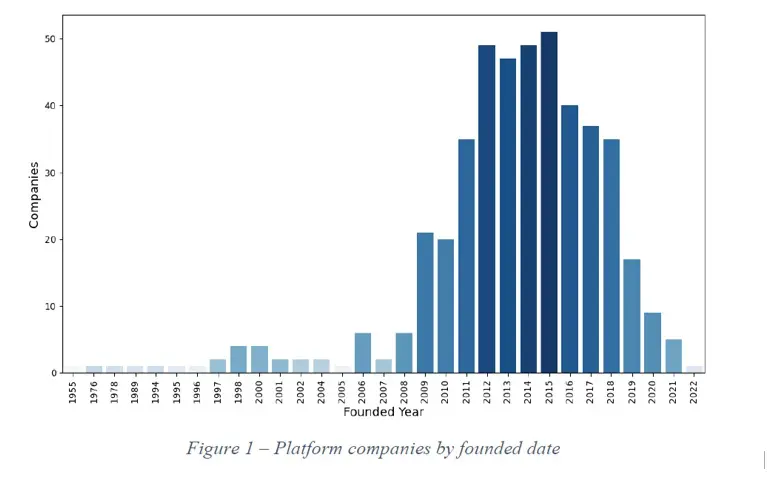

Em artigo recente, Silva, Chiarini e Ribeiro fazem um levantamento pioneiro das empresas brasileiras que controlam plataformas digitais. Os autores entendem por “empresa de plataforma” aquela que controla um espaço de interação virtual que promova a conectividade entre um ou mais grupos, e que seja baseado em efeitos de rede. Desta perspectiva, as empresas de plataforma não são apenas as redes sociais (por mais que uma grande parte do debate hoje entenda que plataforma digital equivalha a rede social), mas, sim, são empresas que controlam plataformas para transação de bens e serviços em geral, como carros usados, acesso a academias de ginastica e informação. Os autores localizaram 556 empresas de plataforma no Brasil, fundadas majoritariamente entre 2010 e 2020 (conforme a figura 1), um sinal de que o país não perdeu o bonde da plataformização: a difusão deste novo modelo de negócios e desse novo paradigma de organização das atividades socioeconômicas.

No entanto, os dados firmográficos[1] destas empresas são preocupantes em dois sentidos. Primeiro, o Brasil não origina nenhuma plataforma digital infraestrutural, isto é, aquelas que proveem serviços essenciais para outras plataformas e outros negócios (e.g., Amazon AWS). Com a exceção da China, esta é uma característica que o Brasil compartilha com o restante do mundo, já que as principais plataformas infraestruturais são norte-americanas. Outro dado preocupante é que as empresas de plataforma no Brasil são pequenas. Esse traço pode estar ligado a diversos fatores, mas um traço específico tem sido veementemente ignorado por gestores de políticas públicas: o mercado de trabalho online é um mercado global.

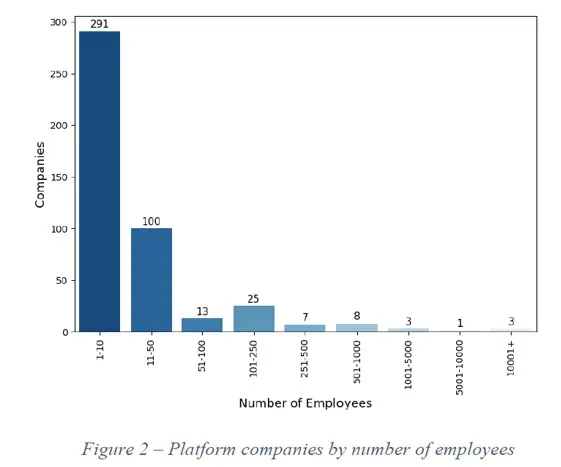

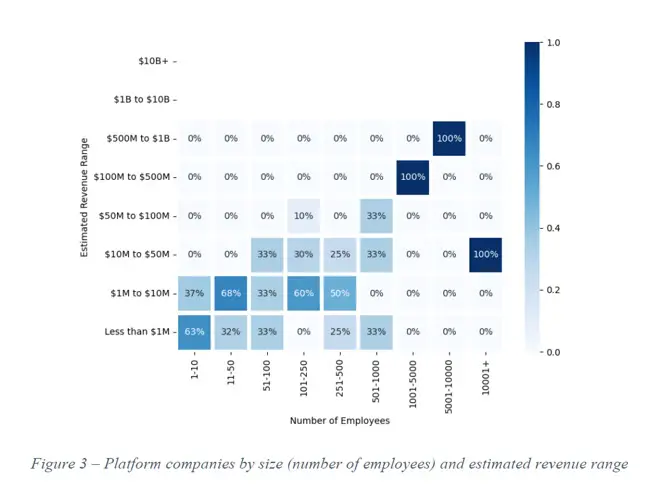

As figuras 2 e 3 a seguir demonstram que a maior parte das empresas de plataforma é uma microempresa. Das 556 empresas localizadas, 65% possuem entre 1 e 10 funcionários. Outros 22% possuem entre 11 e 50 funcionários. Ou seja, apenas 13% das empresas possuem mais de 50 funcionários. Há uma correlação bastante clara (correlation does not imply causation!) entre o número de funcionários e a faixa de receita. A figura 3 demonstra como as empresas com menor número de funcionários também são as com receitas mais tímidas. Por exemplo, das empresas de plataforma que possuem entre 1 e 10 funcionários, 63% têm receita anual estimada de menos de US$ 1 milhão, enquanto 37% têm receita anual estimada entre US$ 1 e 10 milhões.

Um forte candidato a explicação do tamanho diminuto das empresas de plataforma brasileiras é a dificuldade em encontrar capital humano para crescer. E as empresas de plataforma são apenas um subconjunto das empresas de TI, que por sua vez são um subconjunto de todas as empresas nacionais que hoje dependem cada vez mais de profissionais de TI não apenas nas operações, mas também para inovar. A falta de mão-de-obra qualificada em TI no Brasil é um problema crônico. Só no IT Fórum há muitos artigos comentando a respeito da dificuldade de se encontrar bons profissionais de TI. Em 2010, a redação publicou um texto que mencionava que a “evolução das telecomunicações exige profissionais qualificados”. Em 2018, chamou a atenção em outro texto sobre como a “Carência de profissionais qualificados desafia avanço de IoT nas agritechs”. No mesmo ano, Fabiana Rolfini questionou “Por que falta mão de obra qualificada em TI no País?”. E, em 2021, o portal publicou que o déficit de profissionais de TI no Brasil deve deixar mais de 408 mil postos de trabalho vazios até 2022, identifica um levantamento da Softex, organização social voltada ao fomento da área de TI do projeto TechDev Paraná. Devido à escassez de pessoal, as perdas acumuladas nos últimos dez anos (2010-2020) alcançam R$ 167 bilhões.

Há inclusive um grande número de artigos destacando como solução para este déficit crônico o treinamento por parte das próprias empresas devido a incapacidade do sistema educacional de formar estes profissionais e/ou soluções mitigadoras como identificar “habilidades adjacentes” nos profissionais de TI disponíveis. Sem questionar a viabilidade destas estratégias no nível micro da empresa ou do RH, o problema é muito mais estrutural e, portanto, exige respostas a altura. A telemigração, termo utilizado por Richard Baldwin em seu livro The Globotics Upheaval: Globalization, Robotics, and the Future of Work, só vai aumentar nos próximos anos.

O elefante na sala: a telemigração e a estratificação global do fluxo de serviços

Em pesquisa em andamento, Silva, Heusinkveld, Herrmann e Vermeerbergen entrevistaram 40 trabalhadores brasileiros de TI que obtém trabalho pela plataforma online Upwork. Destes, sem exceção, todos mencionaram que a possibilidade de ganhar em dólar ou euro os atraia para este tipo de trabalho “freelancer”. No entanto, muitos também comentaram que estão em busca de trabalhos “full-time” remotos, isto é, que pretendem trabalhar para uma empresa americana ou europeia, receber em moeda estrangeira e gastar em reais. Basicamente, isto garante ao trabalhador um salário cinco vezes mais forte do que ele obteria em um cargo remunerado de forma semelhante no Brasil.

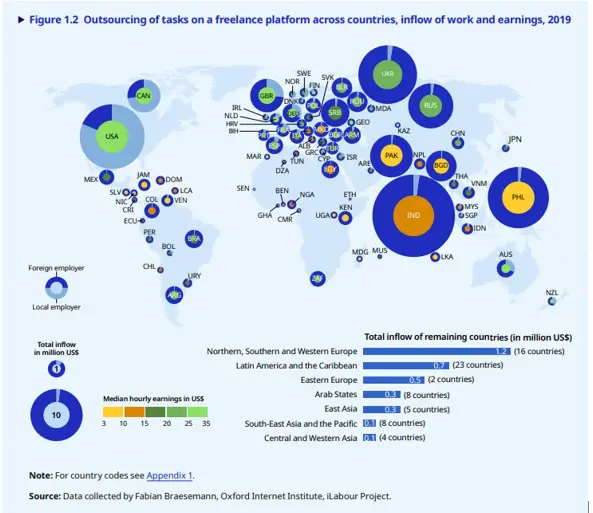

Estas plataformas para intermediação de trabalho online cresceram muito, especialmente após a pandemia. O Brasil só não sofre mais com a telemigração porque a fluência do inglês na população brasileira é baixa. Não é por acaso que a Índia, país em que o inglês é bastante difundido, lidera globalmente como maior exportador de serviços online, seja de TI, seja em outras áreas, conforme a figura abaixo, presente em documento recém-publicado pela International Labour Organization.

Hoje a estimativa é que, apenas intermediados por plataformas de trabalho online como Upwork, Freelancer.com e Fiverr, existam mais de 160 milhões de trabalhadores no mundo todo (Kassi et al, 2021). No entanto, esta estimativa não considera trabalhadores remotos que estão em contrato direto com empregadores, portanto o número pode ser maior. Na figura acima o Brasil aparece como um dos países em que houve maior fluxo de dólares para pagamento de serviços via plataformas digitais de trabalho. Além disso, o salário médio está entre os mais altos, indicando que são profissões de alto valor agregado que estão “vazando” pelas redes para empresas estrangeiras. O Oxford Internet Institute calcula o índice de trabalho online monitorando as vagas postadas nas maiores plataformas de trabalho online. Entre 2016 e 2023 o índice cresceu quase 50% indicando uma forte expansão da demanda por profissionais.

O governo federal, por meio do secretário de Ciência e Tecnologia para a Transformação Digital do MCTI, anunciou recentemente um programa que vai investir mais de R$ 30 milhões para formar profissionais de TI, exclusivamente voltados para cibersegurança. A iniciativa é ótima e toma para o estado a missão de fomentar a capacitação dos recursos humanos. No entanto, conforme argumentado, não há uma política pensada para lidar com o vazamento progressivo de profissionais pelos canais digitais para empresas que pagam em dólares ou euros.

Enquanto as políticas de formação não forem arquitetadas considerando a nova realidade de um mercado de trabalho online global, não haverá resolução para as empresas que precisam de bons profissionais de TI no Brasil. Os melhores profissionais, capacitados tanto em TI quanto em idiomas como o inglês, terão um grande incentivo para trabalhar para uma empresa de fora. Há certamente obstáculos para este tipo de trabalho (como a distância do empregador, fusos horários, diferenças culturais e a impossibilidade de estabelecer uma rotina híbrida). Mas no fim das contas, sendo o salário um elemento decisivo na decisão do profissional de TI, a balança está muito desequilibrada para as empresas estrangeiras. Com o avanço da conectividade no Brasil e da escolaridade (e fluência em inglês), o problema tende a se agravar. Assim como quando houve a liberação do fluxo de capitais o Brasil precisou reinventar seu sistema financeiro (e.g., pagando juros exorbitantes para manter um equilíbrio neste mercado; criando uma reserva cambial para evitar choques), o mercado de trabalho hoje caminha a passos largos para se globalizar remotamente. É preciso pensar em políticas multilaterais para se ordenar essa nova arquitetura global do fluxo de serviços, mas também políticas nacionais para enfrentar esse novo desafio.

[1] Dados Firmográficos são uma coleção de atributos descritivos usados por organizações B2B para segmentar seu mercado e descobrir seus clientes ideais. Esses dados ajudam a categorizar empresas de acordo com a localização geográfica, indústria, base de clientes, tipo de organização, tecnologias usadas etc.

Referências:

Kässi, O., Lehdonvirta, V., Stephany, F., (2021). How Many Online Workers are There in the World? A Data-Driven Assessment. Available at SSRN: link 1 and link 2.

Silva, V., Heusinkveld, S., Herrmann, A., Vermeerbergen, L. “Identity work of online gig workers: social identities in a process model” (in preparation for Human Relations)

Silva, V., Chiarini, T., & Ribeiro, L. (2022). The Brazilian digital platform economy: a first approach.

*Este artigo foi publicado originalmente no ITForum em 30 de maio de 2023.

Victo Silva é pesquisador no Think Tank da ABES e Pós-doutorando pela Radboud University (Holanda). Doutor em Política Científica e Tecnológica pela Universidade Estadual de Campinas (2022), Mestre em Política Científica e Tecnológica pela Universidade Estadual de Campinas (2018).